Dunia Zamora, presidenta del Colegio de Contadores Públicos de Costa Rica.

• La declaración jurada del cambio de impuesto de renta de capital a utilidades debe hacerse antes del 2024

• Las personas jurídicas deben revisar si los ingresos generados en el exterior forman parte de su renta a reportar, porque se confunde las rentas extraterritoriales con exportación de servicios.

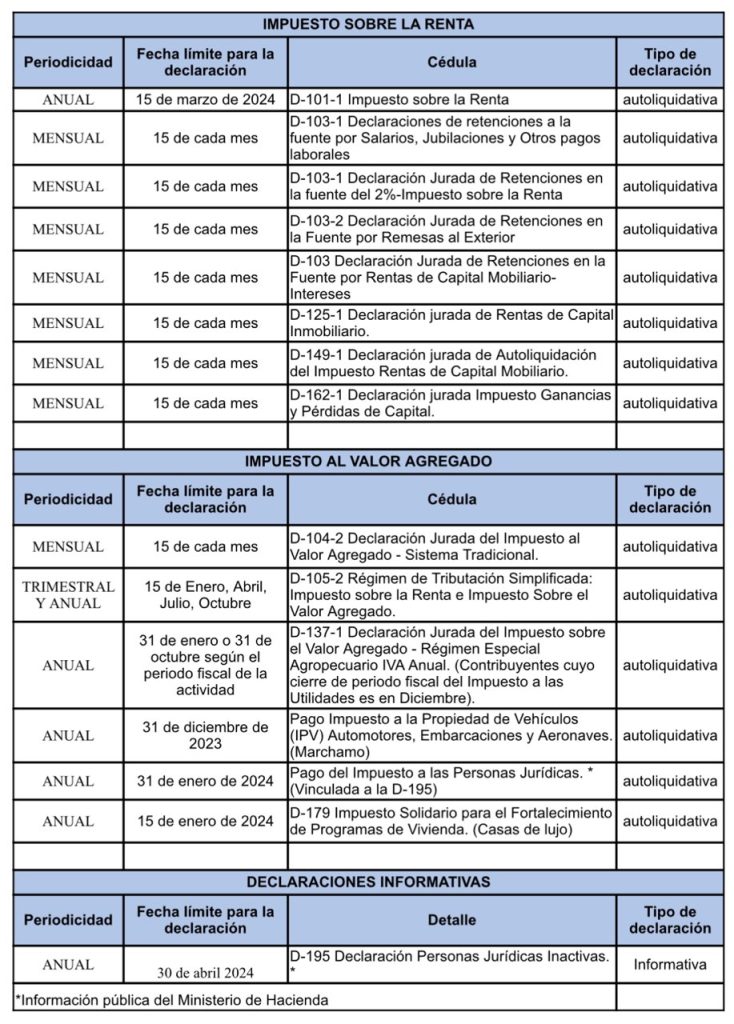

Diciembre, 2023. El Colegio de Contadores Públicos de Costa Rica recordó a los contribuyentes que hasta el próximo 29 de diciembre pueden realizar el tercer pago parcial del Impuesto sobre la Renta de Utilidades y repasa los cambios recientes aplicados por el Ministerio de Hacienda a la Ley de este impuesto.

Dunia Zamora, presidenta del Colegio de Contadores Públicos de Costa Rica, indicó que los obligados tributarios que tienen rentas de capital mobiliario e inmobiliario, pueden pasarse al pago del Impuesto a lasUtilidades antes de que inicie el período 2024.

“Para efectuar el cambio tienen que hacer la declaración jurada del “Procedimiento para que el contribuyente que obtenga rentas inmobiliarias y/ o mobiliarias comuniquea la Administración Tributaria que declarará dichas rentas en el Régimen del Impuesto sobre las utilidades,por estar afecto o por cumplir con el requisito de tener mínimo un empleado», que hoy, por el transitorio; se hace esencial, pero que más adelante se hará por medio del formulario D-140”, explicó Zamora.

Rentas pasivas generadas en el extranjero

Los contribuyentes también deben revisar las reformasrecientes en la Ley del Impuesto sobre la Renta; así como la nueva resolución MH-DGT-RES-0030-2023,denominada “Parámetros objetivos de medición para efectuar la correcta valoración de la adecuada sustancia económica de una entidad calificada y su pertenencia a un grupo multinacional”, con relación al tratamiento tributario de las rentas de capital inmobiliario, rentas de capital mobiliario y ganancias y pérdidas de capital.

La presidenta del Colegio de Contadores Públicos aclaró que esta nueva ley surge del proyecto para sacar a Costa Rica de la lista negra de la Unión Europea y subrayó que se debe comprender bien el tema de territorialidad, considerando que deberán pagar rentas generadas en el extranjero, solamente aquellas empresas (persona jurídica) consideradas como no calificada (no tiene una adecuada sustancia económica) y forma parte de un grupo multinacional. También es importante considerar las deducciones aplicables a las rentas pasivas extraterritoriales, previstas en el nuevo documento oficial del Ministerio de Hacienda.

“Son dos condiciones: un grupo multinacional y que se considere una entidad no calificada. Esa valoración se hará por cada renta pasiva gravada que provenga de bienes situados o derechos utilizados económicamente fuera del territorio nacional, así que tampoco se aplicará a toda la entidad, lo cual le da más proporcionalidad a la ley y seguridad al contribuyente.

De ahí la importancia de revisar si los ingresos obtenidos desde el exterior, distintos de las exportaciones, están o no sujetos al impuesto de renta de utilidades; o bien si lo están en rentas de capital. Esto requiere valorar si el contribuyente que los recibe en Costa Rica puede ser considerado una entidad calificada o no, bajo las nuevas reformas y resolución”, enfatizó Zamora.

“Las personas deben revisar si esos ingresos, que son generados en el exterior, forman parte o no de su renta a reportar ante la Administración Tributaria, porque se tiende a confundir las rentas extraterritoriales con exportación de servicios”, mencionó Zamora.

Agregó que los contribuyentes tienen que tomar en cuenta también lo relacionado a las rentas provenientes de inversiones bursátiles, acciones de empresas y regalías por el uso temporal de patentes.

El contribuyente tendrá que revisar si a su empresa se le puede considerar como una entidad no calificada. Esta condición se valora cuando una empresa no tiene una adecuada sustancia económica (empresa “fachada”). Eventualmente, la Administración Tributaria verificará que esas empresas tengan sustancia económica porque poseen características como:

a) Recursos humanos acordes, calificado y remunerado, para la administración de los activos de inversión; además, si tiene infraestructura en territorio nacional para realizar las actividades que dice hacer en el país.

b) Se toman en el país tanto las decisiones estratégicas necesarias como los riesgos de su operación.

c) Si incurre en gastos y costos; necesarios para la administración de sus activos de inversión.

Una empresa no calificada, (fachada o de papel) son las que tienen inversiones o capitales en el país y administran inversiones sin pagar impuestos, no tienen actividad económica real, no tienen empleados ni oficinas reales; diferente a un grupo multinacional, a la cual se le aplicará la situación de excepción tributaría por esos ingresos.

“Si la empresa pertenece a un grupo multinacional, debe revisar la forma en que se toman decisiones y el lugar donde se toman esas decisiones; demostrar que realmente la estructura que tiene soporta la actividad que se afirma tiene en Costa Rica, ante una posible fiscalización de esas rentas. Aunque no pague impuesto sobre esas rentas del exterior, debe informarlo en el D101 y reflejarlo en su conciliación fiscal”, detalló Zamora.

Añadió que las empresas podrán deducir el impuesto sobre rentas y ganancias de capital relacionadas con rentas pasivas extraterritoriales. Además, toda compañía no calificada podrá deducir el impuesto análogo retenido o pagado en el exterior, en caso de que se haya cancelado en el país de origen.

Es importante que los contribuyentes se asesoren con un Contador Público Autorizado, para asegurarse de cumplir las condiciones necesarias para la presentación de esta declaración, el próximo 15 de marzo del 2024.

Kioscos tributarios en todo el país

El Colegio de Contadores Públicos de Costa Rica estará brindando orientación a los contribuyentes, en sus “Kioscos Tributarios”, que se desarrollarán durante el mes de febrero de 2024, en todo el territorio nacional mediante sus diferentes filiales y en oficinas centrales.

Vea aquí más información de Mi Prensa, Juntos… Somos más! – Horarios y tarifas de servicio de ferry a Paquera aquí Visite nuestro canal de Youtube